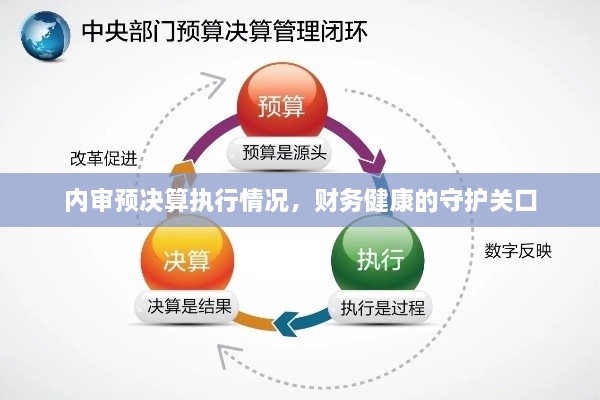

在当今社会,随着经济的不断发展和企业规模的扩大,内部审计在企业管理中的地位日益凸显,预决算执行情况的审计是内部审计的重要内容之一,本文将深入探讨内审预决算执行情况的必要性、审计流程、存在的问题及其原因,并提出相应的改进措施,以期为提高企业财务管理水平提供参考。

内审预决算执行情况的必要性

预决算工作是企业财务管理的关键环节,预决算执行情况的审计则是确保企业资金合理使用、防范财务风险的重要手段,内审预决算执行情况的必要性体现在以下几个方面:

1、确保资金合理使用:通过对预决算执行情况的审计,可以确保企业资金按照既定的预算进行合理分配和使用,避免资金的浪费和滥用。

2、提高资金使用效率:审计过程中,可以及时发现预算执行过程中的问题,提出改进措施,提高资金的使用效率。

3、防范财务风险:审计预决算执行情况有助于发现潜在的财务风险,及时采取措施加以防范,确保企业的财务安全。

审计流程及步骤

内审预决算执行情况的审计流程主要包括以下几个步骤:

1、制定审计计划:明确审计目的、范围、时间和人员安排。

2、审查预算制度:评估预算制度的合理性和完整性。

3、审查预算执行过程:检查预算执行情况,包括资金分配、使用情况和效果等。

4、发现问题并提出改进意见:针对审计过程中发现的问题,提出改进措施和建议。

5、编制审计报告:汇总审计结果,形成审计报告。

存在的问题及其原因

在实际的内审预决算执行过程中,存在一些普遍问题,主要包括以下几个方面:

1、预算执行不严格:部分企业在预算执行过程中存在不严格的现象,导致预算与实际支出存在较大差异。

2、预算调整不及时:当企业面临外部环境变化时,预算调整不及时,导致预算与实际需求脱节。

3、监督机制不健全:部分企业的监督机制不健全,导致预算执行情况无法得到有效监控。

这些问题的产生原因主要包括以下几个方面:

1、预算管理意识不强:企业管理层对预算管理的重要性认识不足,导致预算管理执行不力。

2、制度建设不完善:企业的预算管理制度建设不完善,导致预算管理过程中存在漏洞。

3、人员素质有待提高:部分预算管理人员素质不高,无法胜任复杂的预算管理任务。

改进措施

针对以上问题,提出以下改进措施:

1、加强预算管理意识:提高企业管理层对预算管理重要性的认识,加强全员参与意识。

2、完善制度建设:完善企业的预算管理制度,确保预算管理的科学性和合理性。

3、加强人员培训:提高预算管理人员的素质,增强其业务能力和职业道德水平。

4、强化监督与考核:建立健全的监督机制和考核机制,确保预算执行的严肃性和有效性。

内审预决算执行情况是企业财务管理的重要环节,对于保障企业资金合理使用、提高资金使用效率、防范财务风险具有重要意义,企业应加强对预决算执行情况的内部审计,发现问题并及时采取措施加以改进,以确保企业的财务健康。

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...